『メガ大家』なんだかかっこいい響きですね!

2棟目のアパートを購入し、修繕も終わり満室のまま迎えた2021年の大晦日。

ふと『メガ大家』というキーワードが頭に浮かびました。

思えば2008年頃からチャレンジしてみたいと思っていた収益物件購入。

本気で購入したいと思い立って行動を開始したのが2017年。

その後2019年7月に1棟目購入。縁あって2棟目を2021年4月に購入。

気合と運と出会いで2棟19室を所有するに至りました。

目の前の収益物件を購入することばかりに夢中になっていましたが、今後はどこまで物件数を伸ばせるか限界にチャレンジしたい欲求が生まれました。

目指すは『メガ大家』。

目次

『メガ大家』とは?

ところで『メガ大家』って何でしょう。

目指してはみたものの具体的なところは分かりません。笑

勝手なイメージですが、所有物件数が多くて、手残りが多くて、何もしなくてもがっぽがっぽお金が入ってくる。

メガ大家を目指すにも具体的な目標が必要ということでグーグル先生に問い合わせてみました。その結果↓

世間一般的に「メガ大家」とは、投資用物件をいくつも持ち、その総額が10億円を超えるような人たちのことを指します。

検索順位1位のグランヴァンタイムより

明確な定義づけはないものの、検索順位3位まで同様に10億円規模と書かれていました。

なお、グランヴァンタイムでは、メガ大家について以下のリスクがあると説明しています。

投資規模が大きいために破綻のリスクがある

- 「メガ大家=儲かっている成功者」ではない

- 資産規模がとてつもなく大きい代わりに、金融機関への負債も大きい

- メガ大家は常に大きな“破綻”という爆弾を抱えているのと同じ

グランヴァンタイムより引用

メガ大家=お金持ちというわけではないようです。

何だかイメージと違っていました。

単に規模が大きいだけではなく、きちんと収益を上げられるメガ大家にならなくてはなりません。

メガ大家を達成したらどうなるのか

投資総額10億円のメガ大家を達成した場合どうなるのかイメージしてみました。

10億円のキャッシュを持っていたらすぐにでも達成できますが、残念ながらコツコツ自己資金を積み立てつつ借り入れに頼らなくてはなりません。

例えば次の条件。

- 投資総額:10億円以上

- 家賃年収:1億円以上(表面利回10%)

- 返済比率:60%

- 経費率:30%

これら条件をクリアした場合以下のイメージになります。

投資総額10億円のとき表面利回り10%とすれば家賃年収1億円。

家賃年収1億円のうち金融機関への返済比率を60%とすれば年間のローン返済額は6,000万円。

家賃年収1億円のうち経費率を30%とすれば年間経費は3,000万円。

手残り=家賃年収1億円-(ローン返済額6,000万円+年間経費3,000万円)=1,000万円。

投資総額10億円に対して手残りが1,000万円!少なっ!

仮に10億円フルローンで借り入れた場合で、金利が1%以上上昇したら収支マイナスになってしまいますね><

借入金に頼る成り上がりのメガ大家はリスクと隣り合わせ。

利回りを上げて家賃年収を上げるか、頭金を多めに入れて返済比率を下げるか、どうにかして経費を削減するか、などで収益アップを目指しましょう。

余談になりますがメガ大家を達成すると家賃収入によらず、サラリーマンを卒業できます。

どういうことかと言うと、自主管理大家となり管理手数料を懐に入れることができます。

一般に物件管理手数料は家賃の5%。

家賃収入1億円のうち、5%である500万円が管理手数料に支払われます。

自主管理をしてこの500万円が自分への給料。

しかし仮に所有数が200室だとすれば管理はめちゃくちゃ大変です。

メガ大家になってもあくせく働くことになってしまいます。

理想から離れてしまいますね。

そうならないためにもより良い物件(高利回り、低経費率、高資産価値の物件)を買い進める必要があります。

メガ大家達成のシミュレーション

さて、次にメガ大家へ至る道のりをシミュレーションしていきましょう。

かなり大雑把ですが目安となるよう以下の条件を設定。

<資金投入の条件>

- 物件購入に必要な自己資金:物件価格の20%

- 現時点での自己資金:2,000万円

- 給与等から自己資金を毎年積立投入:200万円/年

- 手残りは全額再投資する

<運用等の条件>

- 購入物件価格:1億円

- 投資総額10億円以上まで物件購入を続ける

- 目標家賃年収:1億円以上(表面利回10%)

- 目標所有室数:200室以上(家賃5万円/室)

- 返済比率:60%

- 経費率:30%

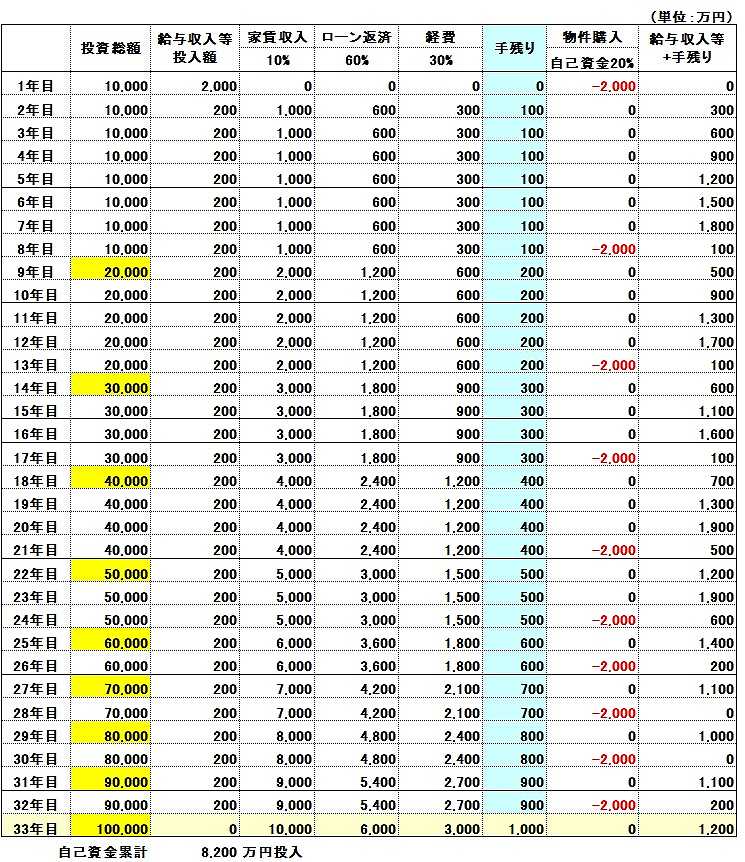

これらをエクセルで計算してみるとこのようになりました↓

33年後にメガ大家を達成するそうです。

しかしその間家賃収入は再投資に回されるので自由にお金を使うことはできません。

1年目の物件購入から2回目の購入まで8年かかっていますが、物件数が増えるごとに手残りが雪だるま式増えて24年目以降は隔年で購入しています。

メガ大家を達成するために投入した資金は8,400万円。

通常物件購入に自己資金2割が必要だとすると投資総額10億円を達成するためには2億円の現金が必要ですが、手残りを再投資することにより8,400万円で済むことになります。

それにしてもメガ大家への道は遠いですね~。

メガ大家へのロードマップ

もう少し短期間でかつメガ大家を達成するプランを考えてみます。

前述のメガ大家達成のシミュレーションでは自己資金が2,000万円貯まった段階で1億円の物件を購入するパターンでした。

1年目から次の物件購入までの期間が長すぎて資金が遊んでいます。

なので現実的には自己資金がある程度貯まった段階で積極的に物件を購入していきそれらの物件から得られた手残りを再投資していく方法がよさそうです。

また、物件をどんどん買い進めるためには担保価値にも着目していかなければなりません。

これらのことから次のロードマップを描いてみました。

<フェーズ1>

小ぶり物件&高利回り物件(=早めの投資&手残り多め)を心がける

- 積極投資(自己資金が貯まったら小ぶり物件をどんどん買い進めていく)

- 経費率を低く抑える(DIYにより経費削減)

- 給与収入等をできる限り投入する(ここは頑張るしかないですね)

<フェーズ2>

担保余力向上を念頭に入れて積算価値に注意しながら物件を買い進めていく

<フェーズ3>

資産価値の高い物件購入を買い進める

フェーズ1でよい物件を購入できるかどうかが大きなポイントになりそうです。

おわりに

メガ大家を達成しても思ったより手残りが少なくなる可能性があります。

しかも現在のペースではメガ大家達成まで約30年!

地道にフェース1での経費削減、高利回り物件購入を進すすめたいと思います。